Contexte rapide

- Population : ~1,24 million (estim. au 31 déc. 2024).

- Économie : services (tourisme, finance), industrie légère (textile, agroalimentaire), TIC/BPO.

- Électricité produite (2024) : 3 417,6 GWh, dont 18,2 % d’origine renouvelable. Principales sources : fuel & diesel (42,5 %), charbon (39,1 %), bagasse (8,7 %), solaire (5,2 %), hydro (3,6 %).

- Pic de demande : record de 567,9 MW le 5 févr. 2025

Un bref rappel historique

L’électrification de Maurice a longtemps reposé sur des centrales thermiques publiques (CEB, créé en 1952) et la cogénération bagasse/charbon des sucreries privées (IPP), qui injectent au réseau la vapeur et l’électricité produites pendant la campagne cannière (bagasse), puis basculent sur le charbon hors saison. Cette architecture « hybride » explique la place durable de la bagasse dans le mix et l’empreinte encore forte du charbon.

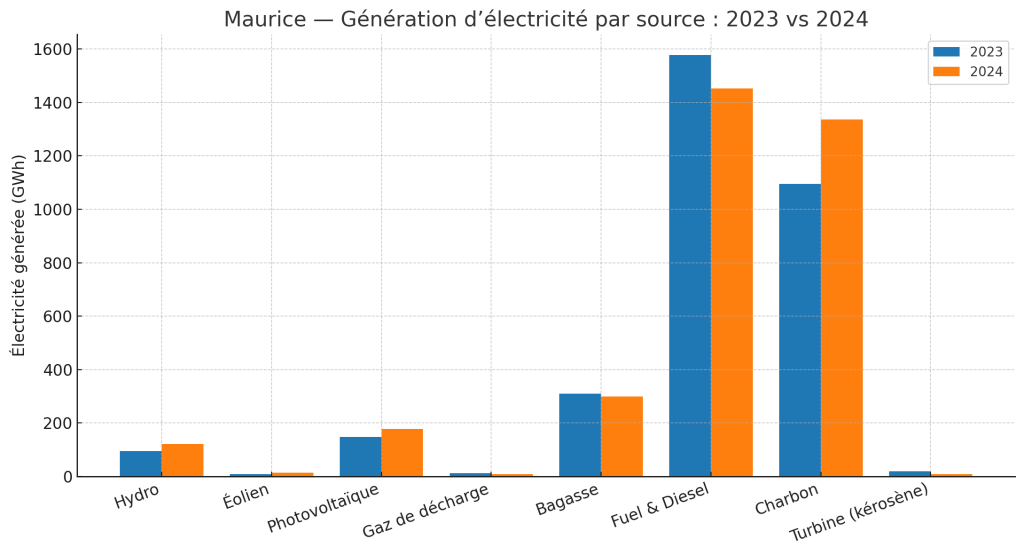

Où en est le mix électrique ?

En 2024, la production électrique a augmenté de 4,7 % (de 3 265,5 à 3 417,6 GWh) par rapport à 2023. La part renouvelable est passée de 17,6 % à 18,2 % :

- Solaire : +19,6 % (178,0 GWh)

- Hydro : +28,5 % (121,3 GWh)

- Éolien : +64,0 % (14,2 GWh)

- Bagasse : –3,4 % (298,8 GWh)

Dans le même temps, l’électricité à base de charbon a augmenté de 22 % (1 336,4 GWh) et celle issue de fuel/diesel a reculé de 7,9 % (1 451,2 GWh).

L’évolution récente en un coup d’œil

(Comparaison 2023 ↔ 2024, GWh par source)

Lecture : la production à base de fuel/diesel recule, le charbon progresse, tandis que le solaire et l’hydro poursuivent leur montée.

Consommation et usages

Les ventes d’électricité ont atteint 2 931,5 GWh en 2024 (+4,2 %), avec une consommation par habitant d’environ 2 328 kWh/an. La structure de la demande reste portée par le commercial (37,8 %), le domestique (37,0 %) et l’industrie (23,7 %). Le record de 567,9 MW en février 2025 confirme une pointe vespérale en hausse, mettant le réseau sous tension.

Cadre légal et institutions

- MARENA : Mauritius Renewable Energy Agency Act 2015 – agence chargée de promouvoir les ENR et de créer un cadre propice à leur déploiement.

- URA : Utility Regulatory Authority Act 2004 – régulateur multisectoriel (électricité/eau).

- CEB & Roadmap : la Renewable Energy Roadmap 2030 du CEB traduit la stratégie nationale dans le secteur électrique. Les budgets 2021-2022 visaient 60 % d’ENR et la fin du charbon d’ici 2030 ; en 2025, le gouvernement a évoqué 60 % à l’horizon 2035 dans son plan stratégique, signe d’un rééchelonnement.

- Efficacité : Energy Efficiency Act 2011 et programmes connexes (p. ex. tarification « Time-of-Use » à l’étude pour lisser les pointes).

Programmes et projets phares

- Stockage par batteries (BESS) : premiers 14 MW (2021) puis +20 MW à Amaury en 2024 → 38 MW au total à Maurice (et extensions à Rodrigues). Objectif : régulation de fréquence et intégration du PV.

- Parcs solaires : extension Henrietta +8 MW en 2024 ; appels d’offres pour centrales PV + stockage (ex. programme Stor’Sun 60 MW).

- Autoconsommation & prosumers : schémas SSDG/MSDG (toitures résidentielles/entreprises) avec tarifs d’export révisés (ex. Rs 4,20/kWh). Des volets sectoriels ciblés (agri-voltaïsme, ICT Carbon Neutral) étoffent le pipeline.

Les défis de 2025

- Sécurité d’approvisionnement et pointe

La pointe record de février 2025 souligne un écart de capacité aux heures de forte demande. Des solutions transitoires (ex. barge électrique) ont même été étudiées, loin de l’objectif de décarbonation. - Dépendance persistante aux fossiles

En 2024, 81,8 % de l’électricité provient encore de sources non renouvelables, avec une hausse du charbon et une baisse de la bagasse liée aux volumes sucriers. - Variabilité et flexibilité du système

La montée rapide du solaire exige stockage (BESS), gestion de la demande (ex. Time-of-Use) et renforcement du réseau pour éviter congestions et délestages locaux. - Foncier et acceptabilité

Île dense et biodiversité fragile : arbitrages complexes pour implanter de grands parcs PV/éoliens, d’où l’intérêt des toitures et de projets hybrides compacts. - Cadre et financement

Malgré MARENA/URA et une feuille de route claire, les délais d’autorisation, la visibilité tarifaire et la « bancabilité » des PPA restent déterminants pour attirer des capitaux privés à l’échelle requise.

Ce qui progresse – et ce qu’il reste à faire

Ce qui bouge bien

- Stockage : déploiements BESS en hausse (38 MW) ;

- PV : croissance à deux chiffres (+19,6 % en 2024) et pipeline hybride PV + BESS ;

- Schémas prosumers : élargis/révisés (ménages, secteurs économiques, agrivoltaïsme).

À accélérer

- Grandes centrales PV + stockage pour remplacer le charbon aux pointes du soir ;

- Rooftop solaire (résidentiel, public, industriel) avec procédures fluides et tarifs stables ;

- Time-of-Use et efficacité (bâtiments, froid, moteurs) pour écrêter la pointe ;

- Appels d’offres réguliers et PPA bancables afin de réduire le coût moyen du kWh ;

- Renforcement réseau (sous-stations, lignes, SCADA) et interopérabilité des BESS.

Verdict : sur la bonne trajectoire, mais le tempo doit s’accélérer

Maurice a posé les bonnes fondations — agence dédiée (MARENA), régulateur (URA), roadmap ENR, BESS opérationnels, toitures solaires en expansion. Les chiffres 2024 montrent toutefois un mix encore dominé par le fossile et un rebond du charbon, alors que la demande et la pointe progressent vite. Atteindre 60 % d’ENR nécessitera d’industrialiser le déploiement des hybrides PV + stockage, de doper l’autoconsommation et de piloter la demande. Le rééchelonnement évoqué vers 2035 reflète ces contraintes ; il peut réussir si les investissements et le cadre d’exécution montent d’un cran dès maintenant.

Conclusion

La transition énergétique de Maurice entre dans une phase décisive : les objectifs sont ambitieux, mais la fenêtre pour agir se rétrécit. Les chiffres de 2024 montrent des progrès, mais aussi une dépendance persistante aux fossiles. Pour accélérer, il faudra non seulement déployer plus vite les infrastructures ENR, mais aussi mieux collecter, analyser et exploiter les données.

C’est ici que l’IoT peut jouer un rôle clé : capteurs intelligents sur les centrales solaires, suivi en temps réel de la production et de la consommation, prévision de la demande, maintenance prédictive… Autant d’outils qui permettent d’optimiser chaque kilowatt produit et consommé.

Nous développons un MVP IoT conçu pour le secteur énergétique mauricien, capable de :

- Surveiller en direct la performance des installations renouvelables

- Analyser automatiquement les écarts et pertes de production

- Prédire la demande pour mieux ajuster l’offre

- Générer des rapports pour faciliter le reporting réglementaire et stratégique

💡 Vous êtes producteur, investisseur ou acteur institutionnel dans l’énergie à Maurice ?

Inscrivez vous pour tester gratuitement ce MVP et découvrir comment il peut booster l’efficacité et la rentabilité de vos projets ENR tout en soutenant la transition énergétique du pays.

Si tu veux, je peux aussi intégrer ce CTA directement dans ton article avec un ton plus naturel et aligné au style rédactionnel que tu as déjà.

Sources clés

- Statistics Mauritius – Energy & Water Statistics (2024) : production, parts par source, ventes & consommation. statsmauritius.govmu.org

- CEB : pic de demande (févr. 2025), projets BESS & extensions PV. ceb.mu+2ceb.mu+2

- MARENA/URA – Cadre légal : MARENA Act 2015, URA Act 2004. iGuidespublicutilities.govmu.org

- Stratégie nationale : RE Roadmap 2030, objectifs 60 % (2030 → 2035). ceb.mupublicutilities.govmu.orggovmu.org

- Mesures côté demande : tarification « Time-of-Use » envisagée. Africa Energy Portal

Graphique basé sur les tableaux officiels 2023-2024 de Statistics Mauritius.

Laisser un commentaire